U.S. Cash Basis Buchhaltung Leitfaden

In den Vereinigten Staaten sind Unternehmen in Privatbesitz, die keiner Regulierung unterliegen, im Allgemeinen nicht durch Bundesgesetze zur Erstellung von “GAAP”-Abschlüssen verpflichtet. Das Finanzamt verlangt, dass Ihre Bücher und Unterlagen das Einkommen klar widerspiegeln und unterstützen, was Sie in Ihren Steuererklärungen angeben. In diesem Leitfaden wird erklärt, wer die einfache Einnahmen-Ausgaben-Buchführung (Cash-Basis) verwenden kann, wie sie funktioniert, wie die Zahlen in die US-Steuererklärungen einfließen und wie sie sich von der Periodenrechnung/GAAP unterscheidet.

Siehe auch: U.S. Bookkeeping & Accounting Hub - GAAP-Übersicht: US-Rechnungslegung (US GAAP) - Konsolidierung: U.S. Konzernrechnungslegung (ASC 810/VIE)

Wer darf (bzw. muss) die Bargeldmethode anwenden?

IRS-Faustregel: Verwenden Sie eine beliebige Buchhaltungsmethode, die spiegelt eindeutig das Einkommen wider und wenden Sie sie konsequent an. Wenn Ihre Methode das Einkommen nicht eindeutig widerspiegelt, kann das Finanzamt eine andere Methode verlangen.

Häufige Nutzer der Einnahmen-Ausgaben-Buchführung nach dem Kassenprinzip

- Einzelunternehmer und LLCs mit einem Mitglied Einreichung von Liste C.

- Viele Partnerschaften, S-Corps und C-Corps die im Rahmen des Bruttoeinnahmen-Tests als “Kleinunternehmer” eingestuft werden (inflationsindexiert; z. B. ~$31 Millionen für Steuerjahre ab 2025).

- Unternehmen ohne Inventar oder diejenigen, die für die vereinfachten Inventarisierungsregeln für Steuerpflichtige aus Kleinunternehmen in Frage kommen.

Wer braucht eine periodengerechte Abgrenzung (oder eine Mischform)

- Unternehmen, die nicht den Bruttobetriebstest für Kleinunternehmen erfüllen und den Kauf/Verkauf von Vorräten periodengerecht abrechnen müssen.

- Bestimmte Branchen mit Gesetzliche Methoden (z. B. einige C-Corp-Landwirtschaftsbetriebe gemäß § 447, sofern sie nicht als klein eingestuft werden).

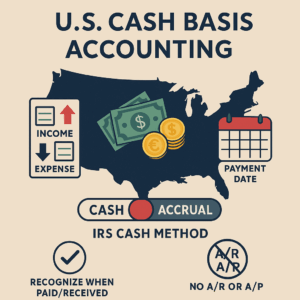

Wie die Bargeldmethode funktioniert

Kernidee

Bei der Cash-Methode müssen Sie im Allgemeinen Einnahmen bei Erhalt erfassen und Ausgaben bei Zahlung abziehen. Führen Sie Rechnungen/Belege und Bank-/Bearbeitungsberichte, damit die Summen nachvollziehbar sind.

Mindestanforderungen des IRS

- Ihre Methode muss das Einkommen klar widerspiegeln und einheitlich. Änderungen erfordern in der Regel die Zustimmung des IRS (Formular 3115).

- Aufzeichnungen so lange aufbewahren, wie sie für die Steuerverwaltung von Bedeutung sind (im Allgemeinen ≥ 3 Jahre; für Lohnsteuerunterlagen ≥ 4 Jahre).

Typische Kategorien von Kassenbüchern

- Einkommen: Bargeld, Schecks, Kartenzahlungen, Auszahlungen über Plattformen (z. B. Stripe/PayPal).

- Ausgaben: Materialien/COGS, Zahlungen an Auftragnehmer, Miete, Versorgungsleistungen, Gehaltsabrechnung, Lizenzen/Steuern, Abschreibung, Kilometergeld usw.

- Besondere Berichterstattung: Bareinnahmen über $10,000 in einem Gewerbe oder Geschäft benötigen Formular 8300 innerhalb 15 Tage.

Von Büchern bis zur Steuererklärung: Welche Formulare bekommen was?

Einzelunternehmer / Ein-Mann-LLC (ohne Berücksichtigung)

- Anlage C (Formular 1040): Einkommen auf Kassenbasis → Bruttoeinnahmen; bezahlte Ausgaben nach Kategorie → Abzüge. Schätzung der Steuern über Formular 1040-ES; Berechnung der SE-Steuer auf Zeitplan SE.

Partnerschaft (LLC mit mehreren Mitgliedern)

- Formular 1065 meldet die Summen; jeder Partner erhält eine Formular K-1.

S Aktiengesellschaft

- Formular 1120-S für das Unternehmen; jeder Aktionär erhält eine Formular K-1.

C Aktiengesellschaft

- Formular 1120 auf der Grundlage der Unternehmensbücher (Barzahlungsmethode zulässig, wenn zulässig).

Informationen zu Steuererklärungen und Gehaltsabrechnung - föderale Highlights

- Bauunternehmer: Ausgabe Formular 1099-NEC für Dienstleistungen ≥ $600 von 31. Januar; sammeln W-9; anwenden 24% Sicherungseinbehalt wenn erforderlich.

- Prozessoren/Plattformen: Sie melden Auszahlungen am Formular 1099-K (gestaffelte Schwellenwerte; Sie müssen das gesamte steuerpflichtige Einkommen unabhängig davon melden).

- Mitarbeiter: Lohnsteuer einbehalten/abführen; einreichen Formular 941 vierteljährlich, Formular 940 jährlich, und liefern/archivieren W-2/W-3 von 31. Januar.

- Große Bareinnahmen: Datei Formular 8300 innerhalb von 15 Tagen für > $10.000 erhaltene Barmittel.

- E-Akte-Regel: Wenn Sie einreichen 10+ Informationserklärungen insgesamt, ist die elektronische Einreichung im Allgemeinen obligatorisch.

- Internationale Info-Rücksendungen (häufige Fälle): 5472 (in ausländischem Besitz befindliche U.S.-Unternehmen/DEs), 5471 (U.S.-Personen mit Beteiligungen an ausländischen Unternehmen), und FBAR (FinCEN 114) für qualifizierte ausländische Konten.

Cash-Basis vs. Periodenrechnung/GAAP (schneller Vergleich)

| Thema | Cash-Basis (Ertrag/Aufwand) | Periodenabgrenzung / GAAP |

|---|---|---|

| Anerkennungen | Aufzeichnen, wann Geld fließt (erhalten/bezahlt). | Aufzeichnen, wenn verdient/aufgetreten (Forderungen/Verbindlichkeiten). |

| Komplexität | Einfacher; weniger formale Zeitpläne. | Erfordert Periodenabgrenzung, Abgrenzungen, oft Inventar und Abschreibungen. |

| Zuschussfähigkeit | Häufig verfügbar für “Steuerzahler mit kleinen Unternehmen”, einschließlich vereinfachter Inventarisierungsregeln. | Erforderlich oder bevorzugt für größere/erfindungsintensive Unternehmen und für die Berichterstattung an Kreditgeber/Investoren. |

| Externe Interessengruppen | Gut für die einfache Einhaltung von Vorschriften und die interne Nachverfolgung. | Bevorzugt von Banken/Investoren; ermöglicht tiefere Analysen und Prüfungen. |

Aktenführung, Aufbewahrung, e-filing und Informationsrückgabe

- Bücher und Quellendokumente führen die das belegen alle Einkünfte und Abzüge; allgemein beibehalten ≥ 3 Jahre (Lohnsteuerunterlagen ≥ 4 Jahre). Elektronische Aufzeichnungen sind in Ordnung, wenn sie vollständig und zugänglich sind.

- W-9s & Steuerrückerstattung: W-9s von US-Zahlungsempfängern anfordern; bei Fehlen/Gültigkeit oder auf Anweisung der IRS einbehalten 24% und berichten.

- Gemeinsame 1099 Fristen: 1099-NEC an Empfänger und IRS bis 31. Januar; 1099-MISC-Empfänger bis 31. Januar und IRS bis Ende Februar/März (Papier/E-Akte).

- E-Akte, wenn erforderlich: Wenn Sie eine 10+ Informationserklärungen in aggregierter Form, müssen Sie e-file.

FAQ

Kann ein kleiner Einzelhändler auf Cash-Basis mit Inventar arbeiten?

In vielen Fällen ja, wenn Sie als Kleinunternehmer steuerpflichtig sind. Vereinfachte Vorschriften für das Inventar können die Behandlung des Inventars auf Kassenbasis und unter Einhaltung der steuerlichen Vorschriften ermöglichen. Prüfen Sie die aktuellen Schwellenwerte und Ihre Fakten.

Wie stelle ich von Barzahlung auf Periodenabgrenzung um (oder umgekehrt)?

Methodenänderungen erfordern in der Regel die Einreichung Formular 3115 mit einer Anpassung nach Abschnitt 481(a). Planen Sie Zeitpunkt und Dokumentation; stimmen Sie sich mit Ihrem Steuerberater ab.

Meine Verarbeiter haben ein 1099-K geschickt - muss ich trotzdem alle Einkünfte melden?

Ja. Sie müssen alle steuerpflichtigen Einkünfte melden, unabhängig davon, ob Sie eine 1099-K erhalten oder nicht, und die Kontoauszüge des Bearbeiters mit Ihren Büchern abstimmen.

Wir führen Cash-Basis-Ledger, bearbeiten 1099/1099-K-Workflows und planen reibungslose Cash→accrual-Umstellungen. Dienst bereitgestellt von Sesch USA LLC, Spokane (WA). Siehe U.S.-Dienstleistungspakete →

Häufig gestellte Fragen zur U.S. Cash Basis Buchhaltung und IRS Reporting:

ℹ️ Klicken Sie auf eine Frage, um die Antwort zu sehen:

➕ Müssen Unternehmen in Privatbesitz in den USA ihre Jahresabschlüsse nach GAAP erstellen?

Für nicht regulierte, nicht börsennotierte Unternehmen gibt es kein Bundesgesetz, das allgemein GAAP-Abschlüsse vorschreibt. Der IRS verlangt stattdessen Bücher und Aufzeichnungen, die das Einkommen klar widerspiegeln und unterstützen, was in den Berichten steht. Kreditgeber oder Investoren können immer noch GAAP verlangen. :contentReference[oaicite:38]{index=38}

➕ Wer kann eine Einnahmen-Ausgaben-Buchführung auf Cash-Basis verwenden?

Einzelunternehmer in der Regel tun. Personen- und Kapitalgesellschaften können dies ebenfalls tun, wenn sie die Voraussetzungen für Steuerzahler für kleine Unternehmen im Rahmen des §448(c) Bruttoeinnahmen-Tests (indexiert; $31M für Jahre, die im Jahr 2025 beginnen). :contentReference[oaicite:39]{index=39}

➕ Muss ich die Periodenabgrenzung verwenden, wenn ich Inventar führe?

Nicht immer. Steuerzahler für kleine Unternehmen können im Allgemeinen Bargeld und vereinfachte Bestandsregeln verwenden. Größere Unternehmen benötigen möglicherweise die Periodenabgrenzung für Käufe/Verkäufe von Vorräten. :contentReference[oaicite:40]{index=40}

➕ Wie werden die Kassenbücher der Steuererklärung eines Einzelunternehmers zugeordnet?

Ihr Bareinnahmen fließen zu Liste C, Bruttoeinnahmen; Ihr bezahlte Ausgaben fließen zu Abzüge. Bewahren Sie Quelldokumente und Zusammenfassungen (Register/Ledger) auf. :contentReference[oaicite:41]{index=41}

➕ Was müssen meine Unterlagen enthalten, um die IRS zu überzeugen?

Ausreichende Details zum Nachweis von Einkommen und AbzügenRechnungen, Quittungen, stornierte Schecks, Bank- und Kontoauszüge, Kilometerprotokolle, usw. Bewahren Sie sie auf, solange sie für die Steuerverwaltung von Bedeutung sein können. :contentReference[oaicite:42]{index=42}

➕ Wie lange sollte ich Geschäftsunterlagen aufbewahren?

Im Allgemeinen 3 Jahre (in manchen Fällen länger). Behalten Sie Lohnsteuer Datensätze mindestens 4 Jahre nachdem die Steuer fällig/bezahlt ist. Einige Vermögensgegenstände/Basisaufzeichnungen sollten länger aufbewahrt werden. :contentReference[oaicite:43]{index=43}

➕ Wann muss ich das Formular 1099-NEC an Auftragnehmer ausstellen?

Für $600+ in Dienstleistungen, die im Rahmen Ihres Gewerbes oder Ihrer Geschäftstätigkeit erbracht werden. Einreichung und Ablage bis zum 31. Januar. Sammeln Sie W-9s und wenden Sie bei Bedarf die 24% Quellensteuer an. :contentReference[oaicite:44]{index=44}

➕ Was ist mit dem Formular 1099-K von PayPal, Stripe usw.?

Die IRS ist schrittweise Einführung niedrigerer Schwellenwerte für die Plattformberichterstattung: >$5.000 (2024), >$2.500 (2025), und >$600 (2026+). Unabhängig von den erhaltenen Formularen müssen Sie alle steuerpflichtigen Einnahmen melden. :contentReference[oaicite:45]{index=45}

➕ Welche Fristen gelten für die Einreichung der Gehaltsabrechnung, wenn ich Angestellte habe?

Formular 941 vierteljährlich (fällig am letzten Tag des Monats nach dem Quartal), Formular 940 jährlich (31. Januar bzw. 10. Februar bei rechtzeitiger Einzahlung), und W-2/W-3 die bei der SSA eingereicht und den Arbeitnehmern von 31. Januar. :contentReference[oaicite:46]{index=46}

➕ Zählen elektronische Aufzeichnungen und Apps als gültige Bücher?

Ja-wenn sie vollständig, genau und zugänglich sind um die Rückgabe zu belegen. Für elektronische Aufzeichnungen gelten die gleichen Regeln wie für Papier. :contentReference[oaicite:47]{index=47}

➕ Wann muss ich das Formular 8300 für große Bareinnahmen einreichen?

Wenn Sie erhalten mehr als $10.000 in bar in einer Transaktion (oder verbundenen Transaktionen), Datei Formular 8300 innerhalb von 15 Tagen der Zahlung, die den Schwellenwert auslöst. :contentReference[oaicite:48]{index=48}

➕ Was ist ein Steuerrückbehalt und wann ist er 24%?

Sicherungseinbehalt ist eine Wohnung 24% einbehalten, wenn ein Zahlungsempfänger keine korrekte TIN angibt oder der IRS Sie anweist, die Steuer einzubehalten. Sie gilt für bestimmte Zahlungen, einschließlich derer, die auf 1099-Formularen gemeldet werden. :contentReference[oaicite:49]{index=49}

➕ Welche Steuererklärungen müssen Personen- und Kapitalgesellschaften einreichen?

Partnerschaften Datei Formular 1065 und Partner geben Formular K-1. S-Korps Datei 1120-S und geben Aktionären K-1s. C-Korps Datei 1120. :contentReference[oaicite:50]{index=50}

➕ Muss ich meine 1099s und W-2s elektronisch einreichen?

Wenn Sie eine 10 oder mehr Gesamtbetrag der Steuererklärungen in einem Jahr (über alle Arten hinweg aggregiert), müssen Sie in der Regel elektronisch einreichen. :contentReference[oaicite:51]{index=51}

➕ Wie wirken sich die Berichte von Drittanbieter-Plattformen auf meine Buchhaltung aus?

Behandeln Sie das 1099-K wie eine Versöhnungshilfe, nicht Ihre Bücher. Ihre Bücher sollten bereits alle Kundenbelege enthalten; verwenden Sie die 1099-K, um die Summen zu überprüfen und eventuelle Differenzen bei den Gebühren/Bruttobergrenzen zu klären. :contentReference[oaicite:52]{index=52}

➕ Kann ich später von Periodenabgrenzung zu Bargeld wechseln?

Oft ja, aber eine Änderung der Rechnungslegungsmethoden erfordert in der Regel die Zustimmung des IRS (Formular 3115) und Anpassungen gemäß Abschnitt 481(a). :contentReference[oaicite:53]{index=53}

➕ Sind digitale Quittungen und Scans für die IRS akzeptabel?

Ja, wenn sie korrekt, lesbar und zugänglich sind; es gelten die gleichen Standards wie für Papierunterlagen. :contentReference[oaicite:54]{index=54}

➕ Welche auslandsbezogenen Anmeldungen könnten meine Bücher auslösen?

Formular 5472 (in ausländischem Besitz befindliche U.S.-Unternehmen/DEs mit Transaktionen mit verbundenen Parteien), Formular 5471 (U.S.-Personen mit bestimmten Beteiligungen an ausländischen Unternehmen), und die FBAR (FinCEN 114) für ausländische Konten > $10.000 Gesamtbetrag. :contentReference[oaicite:55]{index=55}

➕ Wann sind W-2s für Arbeitnehmer und die Regierung fällig?

Bis zum 31. Januar an die Arbeitnehmer zu übermitteln und bis zum 31. Januar bei der SSA (mit dem Formular W-3) einzureichen. :contentReference[oaicite:56]{index=56}

➕ Was passiert, wenn meine Methode das Einkommen nicht eindeutig widerspiegelt?

Der IRS kann erfordern eine andere Methode, die das tut, und können Anpassungen vornehmen. Verwenden Sie eine konsistente, zulässige Methode und dokumentieren Sie diese sorgfältig. :contentReference[oaicite:57]{index=57}